Abbiamo già visto in passato come costi ed il risparmio costituiscono due fattori determinanti nel risultato finale di un piano d’investimento, la loro corretta gestione ci consente infatti di aumentare la resa di un portafoglio.

Esiste anche un altro semplice elemento che permette di aumentare il rendimento di un portafoglio, a parità di altre variabili.

Si tratta di rinviare il pagamento delle tasse sugli interessi generati da un portafoglio d’investimento il più in la possibile, e consentire che l’interesse composto agisca anche su questo capitale aggiuntivo.

Abbiamo dunque la possibilità di “mettere il turbo” al portafoglio e arrivare pertanto molto prima alla nostra destinazione finale(od obiettivo finanziario) in maniera efficiente e legale.

Non ci credete?

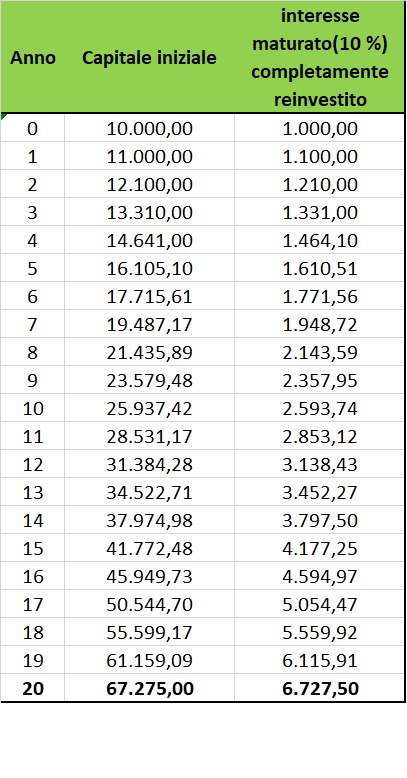

Supponiamo di avere un capitale iniziale da investire di 10.000 Euro e di poter riuscire a ottenere un rendimento del 10%.

Alla fine del primo anno, il nostro investimento avrà maturato la cifra di 11.000 Euro( capitale iniziale più 1000 Euro d’interessi). Reinvestendo tutti gli interessi maturati al lordo della tassazione(ad esempio utilizzando un ETF a capitalizzazione o accumulazione degli interessi), alla fine del secondo anno il capitale che avremo sarà di 12.100 Euro.

Supponendo di ottenere sempre un rendimento del 10% per ogni anno d’investimento, dopo 20 anni il nostro montante finale è di 67.275 Euro.

La tabella seguente mostra infatti come ci si arriva a questo risultato:

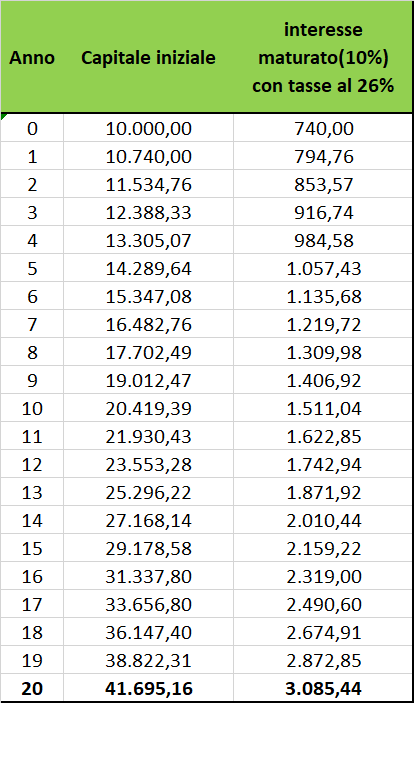

Ora, ipotizzando invece di non sfruttare il reinvestimento “completo” degli interessi, ovvero scegliendo “d’incassare” ogni anno gli interessi maturati dall’investimento, considerando ad esempio una tassazione del 26%, la quota d’interesse che si somma al capitale iniziale all’Inizio del secondo anno stavolta e di 740 Euro (e non più 1000 Euro come nel caso precedente, in pratica 260 Euro vengono rimossi dal piano d’investimento ).

Ripetendo il processo per 20 anni , non potendo più reinvestire tutti gli interessi che vengono generati , il nostro capitale finale in questo secondo caso scende a 41.695,16 Euro( vedi tabella seguente):

Ovviamente, in quest’ultimo caso ci sarà da considerare comunque la tassazione del 26% (nel caso si decida di liquidare l’investimento al 20 anno) per poter fare un confronto omogeneo.

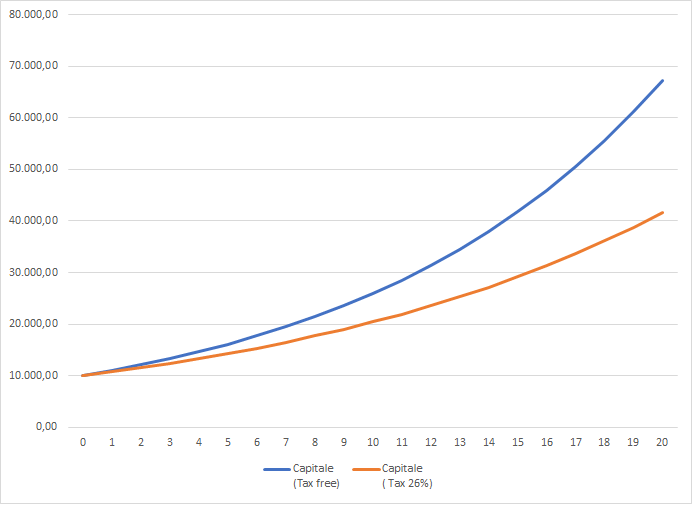

In ogni caso , la scelta lecita di differire il pagamento delle tasse sugli interessi maturati aumenta il risultato finale , ovvero “paga” comunque rispetto a incassare anno dopo anno gli stessi interessi, questo è il messaggio da memorizzare!

Inoltre, maggiore è il tasso d’interesse del nostro investimento, nonché il tempo in cui rimaniamo investiti, tanto maggiore è la differenza finale fra i due piani a confronto:

Spesso ci si focalizza sulla composizione che deve avere un portafoglio(tipo di asset class e peso percentuale rispetto agli altri attivi) per massimizzare il rendimento finale di un piano d’investimento, ma come abbiamo visto, l’aspetto fiscale non è affatto trascurabile e merita dunque di essere considerato attentamente.

Perché non sfruttare dunque questa possibilità ?

nel caso si decida di reinvestire tutto fino al 20esimo anno e poi uscire dall’investimento, il 26% di tasse su cosa è calcolato in Italia? sui 6727,50 euro di interesse maturato o sull’intero importo?

il 26% si applica su tutta la plusvalenza realizzata.