Non sempre le cose sono come sembrano, il loro primo aspetto inganna molti: di rado la mente scopre che cosa è nascosto nel loro intimo. Fedro

Uno degli eterni dilemmi, con cui molti lavoratori si confrontano, è quello di cosa fare con il proprio TFR, se tenerlo in azienda oppure versarlo in un fondo pensione.

Lo scopo di questo post non è quello di dire cosa fare del proprio TFR in senso assoluto, in quanto la scelta come sempre è molto personale, ma quello di evidenziare le caratteristiche delle due possibili alternative, in modo da avere gli elementi per effettuare al meglio la propria scelta.

L’educazione finanziaria, come sempre, è l’arma migliore che possiamo avere a disposizione.

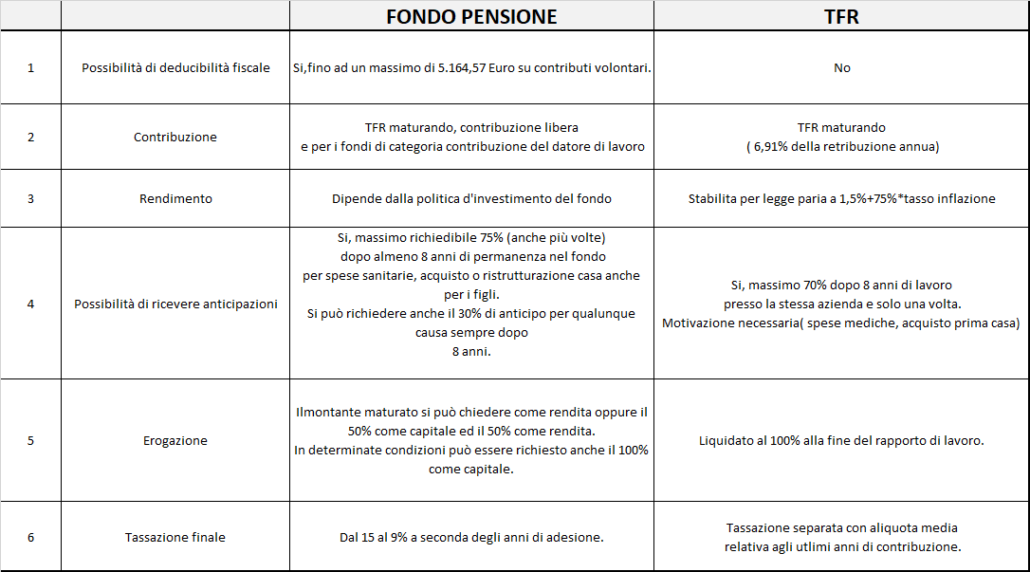

Riportiamo di seguito una tabella sintetica, che mette a confronto le 2 soluzioni e che può rappresentare un valido strumento per operare la propria scelta.

Fra i punti di forza attuali dei fondi pensione annoveriamo:

- possibilità di dedurre i versamenti volontari effettuati (vantaggio per redditi elevati);

- contributo aggiuntivo del datore di lavoro (ove previsto, a condizione che anche il lavoratore versi una quota aggiuntiva al fondo);

- tassazione in uscita, ad oggi, inferiore a quella applicata al TFR.

Dall’altro lato il TFR ha dalla sua il fatto che il rendimento risulta facilmente calcolabile, anno per anno, e non è sottoposto a costi di gestione tipici dei fondi di pensione.

Ognuno è libero di fare la propria scelta sulla base delle proprie convinzioni, ma soprattutto anche delle sue aspettative future.

In ogni caso, i fondi pensione costituiscono uno strumento finanziario alternativo, a cui possono aderire tutti, di cui tutte le società avanzate si stanno dotando per sopperire al progressivo indebolimento delle prestazioni pensionistiche pubbliche.

Vale la pena fare un analisi personale e decidere cosa fare.

Che siano TFR , fondi pensione oppure altri strumenti, come i PAC, è opportuno

inziare il prima possibile a pensare allo strumento più idoneo da utilizzare per pianificare un futuro pieno di serenità.

nel caso in cui il rapporto di lavoro si interrompa per cessazione volontaria delle parti (dimissioni ad esempio) è possibile riscattare per intero il capitale nel caso del fondo pensione?

Si, puoi riscattare per intero il capitale ( https://www.altroconsumo.it/soldi/lavoro-pensione/news/fondo-pensione-riavere-indietro-i-soldi).

Buongiorno,

Verso il TFR nel mio fondo pensione Mediolanum che prevede dei bonus (vincolati alla durata) oltre alla deduzione dei versamenti,

Mi domando se passare al fondo Cometa (metalmeccnici) per le seguenti ragioni:

1) riduzione dei costi di gestione

2) contributo aggiuntivo del datore di lavoro

Mi piacerebbe avere una sua opinione

Buongiorno e grazie per il messaggio!

1) Si, in generale i fondi pensione di categoria (compreso Cometa) hanno dei costi inferiori sia ai fondi pensione aperti che ai PIP. (vedi tabella COVIP del 2019 https://www.covip.it/sites/default/files/isc_aggregati_31_12_2019_1.pdf );

2) Aderendo a Cometa hai effettivamente il contributo del datore di lavoro che non avresti aderendo ad un altro fondo.

I punti che citavi dunque sono sicuramente dei vantaggi da non sottovalutare in favore del fondo di categoria Cometa; per contro Cometa consente l’investimento in pochi comparti, mentre affacciandosi sul mercato, si possono trovare fondi con ad esempio una componente azionaria più rilevante se il profilo di rischio lo consente e richiede.

In ogni caso, nel dubbio è possibile anche aderire ad uno o più fondi pensione.