Spesso si pensa che per avere successo in ambito finanziario, ci si debba imbattere in schemi complicati con dei portafogli d’investimento complessi.

L’analisi dei dati passati non garantisce il ripetersi in futuro delle stesse prestazioni, ma ci può indicare con buona approssimazione il grado di rischio a cui possiamo andare incontro predisponendo un piano d’investimento.

Ad esempio, investire in azioni presuppone il rischio di trovarsi, in un determinato momento, ad avere delle perdite parziali che possono avere la dimensione del 50% o anche oltre (vedi ciò che è accaduto nel decennio 2000-2010).

Quindi se non siamo in grado di tollerare tali perdite, allora meglio non affrontare questo rischio.

D’altro canto però, l’aggiunta di obbligazioni può mitigare il suddetto rischio; un portafoglio bilanciato(metà obbligazioni , metà azioni) consente già di ridurre l’impatto di tali perdite a una percentuale minore, ad esempio 30%.

Nel caso estremo di avere una asset allocation composta al 100% di pure obbligazioni, la perdita massima relativa può essere ridotta a una soglia del 10% o inferiore (dati storici su indici americani).

Come?

Semplicemente scegliendo 2 asset class (azionario e obbligazionario) e determinandone i pesi in base alla nostra situazione personale e comportamentale(i.e propensione al rischio). That’s it!

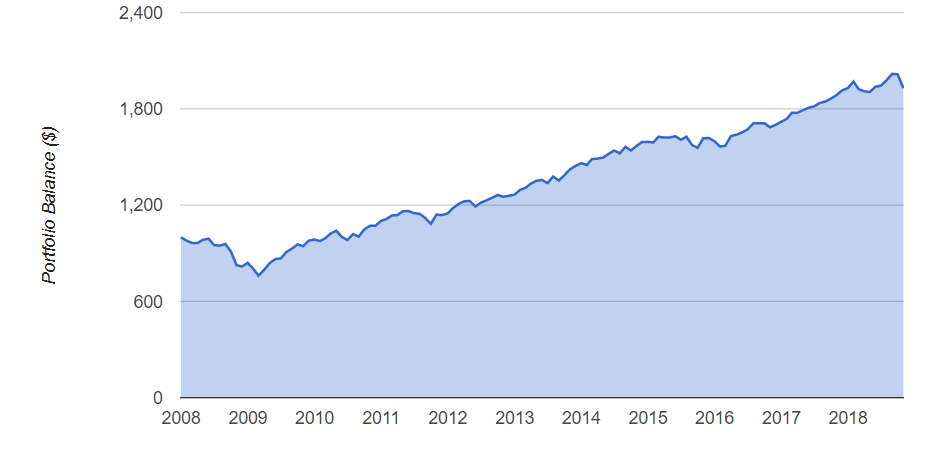

Consideriamo ad esempio un portafoglio fatto da 50% azioni americane e 50% obbligazioni americane che replicano tutto il mercato USA.Considerando il decennio 2008-2018, i risultati ottenuti per un capitale iniziale di 1000 USD sono stati i seguenti:

a) Capitale finale: 1929 USD;

b) CAGR(Tasso annuo composto di crescita): 6.25%

c) Deviazione standard: 7.68%

D) Massimo drawdown: 23.96%

Il grafico seguente mostra l’andamento del suddetto investimento nel corso degli anni:

Quindi un semplice portafoglio 50-50 (composto da indici ben diversificati) è riuscito in questo decennio, malgrado la crisi finanziaria del 2008, sia a battere il tasso d’inflazione del periodo, correndo un rischio ipotizzabile a priori, ma anche quasi a raddoppiare il nostro investimento iniziale!

Inoltre, se avessimo implementato oltre all’investimento iniziale un PAC aggiuntivo di 1000 USD all’anno, avremmo ottenuto anche una riduzione del drawdown massimo ( 18.26% anziché 23.96%) consentendo in questo modo di recuperare in meno tempo tale perdita massima parziale avuta nel periodo.

La semplicità dunque come ingrediente aggiuntivo per investire sereni!

Lascia un Commento

Vuoi partecipare alla discussione?Fornisci il tuo contributo!