“È meglio essere ottimisti ed avere torto piuttosto che pessimisti ed avere ragione.”

ALBERT EINSTEIN

Dopo quasi 2 anni, i mercati azionari americani e mondiali hanno di nuovo raggiunto massimi storici, nonostante tutti gli annunci catastrofici preannunciati per il 2023.

Pur essendo sostenitori delle azioni (sulla base di dati storici e dell’esperienza dei più grandi investitori di tutti i tempi) come strumento migliore per accrescere il proprio capitale su orizzonti temporali lunghi ( almeno 15-20 anni), dobbiamo però riconoscere che non sempre sia stata la scelta migliore in termini di rendimento.

Considerando il periodo 1926-2020, le obbligazioni a lungo termine (quelle con scadenza residua di 20+ anni)hanno battuto le azioni, considerando finestre termporali d’investimento di 20 anni, l’8.7% delle volte (percentuale piccola, ma non nulla) . Estendo la finestra temporale a 30 anni, la percentuale di volte in cui un investimento obbligazionario ha battuto l’indice azionario è stata leggermente sotto l’1%.

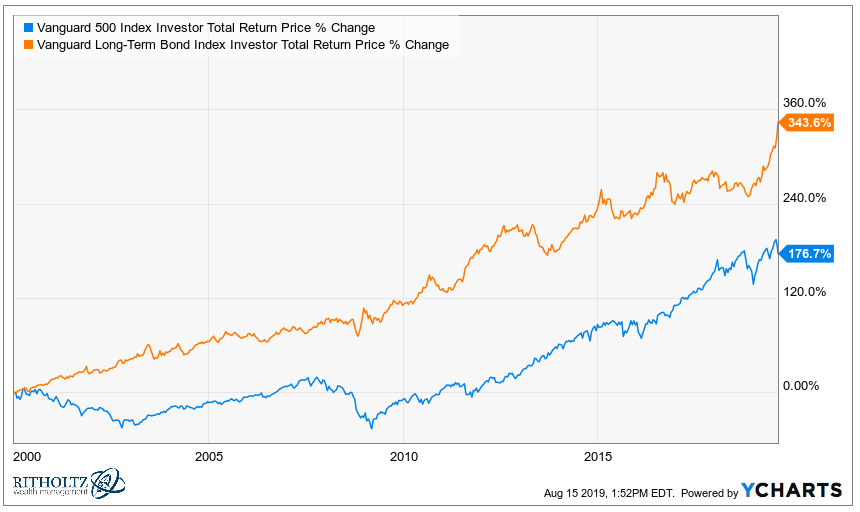

Se poi consideriamo il passato recente, ovvero il periodo 2000-2019, notiamo dal grafico seguente come anche in questo caso le obbligazioni abbiano avuto la meglio.

Non capita dunque spesso, ma non è nemmeno un evento “impossibile”, il fatto che nel lungo termine le obbligazioni abbiano la meglio su un investimento azionario.

Certo, con i tassi attuali in giro per il mondo, sarà comunque molto difficile che nei prossimi decenni le obbligazioni possano avere rendimenti superiori a quelli di un investimento azionario, per non dimenticare, inoltre, lo spettro sempre presente di una ripresa dell’inflazione, che avrebbe un effetto molto negativo sulle obbligazioni di lunga durata.

Quindi la domanda è: le obbligazioni sono da considerare anche in futuro?

Almeno quelle indicizzate all’inflazione senz’altro sì, e di fatti sono presenti, seppur in piccola parte, nella nostra asset allocationstrategica di lungo termine.

https://www.investiresereni.com/wp-content/uploads/2020/09/checkmate-1511866_1920.jpg12801920Investireserenihttps://www.investiresereni.com/wp-content/uploads/2020/08/Logo_Sito_Investire_Sereni.pngInvestiresereni2020-09-19 15:42:182020-09-19 15:42:22Quando le obbligazioni battono le azioni

La tremenda discesa dei mercati azionari mondiali delle ultime settimane ha portato ad avere dei ribassi finora di oltre il 20%, ovvero il mercato è entrato in modalità cosiddetta “orso“ (bear market).

https://www.investiresereni.com/wp-content/uploads/2020/03/stock-exchange-913982_1920.jpg6021920Investireserenihttps://www.investiresereni.com/wp-content/uploads/2020/08/Logo_Sito_Investire_Sereni.pngInvestiresereni2020-03-21 08:34:412020-08-14 17:22:34Mercato Orso per sempre? Prima o poi ritorna il Toro!

https://www.investiresereni.com/wp-content/uploads/2019/12/giorni-39022621.jpg532800Investireserenihttps://www.investiresereni.com/wp-content/uploads/2020/08/Logo_Sito_Investire_Sereni.pngInvestiresereni2019-12-15 20:46:132020-08-14 17:36:59Cosa accadeva un anno fa?

Questo sito utilizza cookie. Continuando a navigare il sito o cliccando sul pulsante OK, stai dichiarando di accettare espressamente i termini e le condizioni stabilite sulla Privacy Policy del sito www.investiresereni.com.

Potremmo richiedere che i cookie siano attivi sul tuo dispositivo. Utilizziamo i cookie per farci sapere quando visitate i nostri siti web, come interagite con noi, per arricchire la vostra esperienza utente e per personalizzare il vostro rapporto con il nostro sito web.

Clicca sulle diverse etichette delle categorie per saperne di più. Puoi anche modificare alcune delle tue preferenze. Tieni presente che il blocco di alcuni tipi di cookie potrebbe influire sulla tua esperienza di mavigazione sul sito web e sui servizi offerti.

Cookie essenziali del sito

Questi cookie sono strettamente necessari per fornirti i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue funzionalità.

Poiché questi cookie sono strettamente necessari per la fruizione del sito web, non è possibile rifiutarli senza influire sul funzionamento del nostro sito. È possibile bloccarli o eliminarli modificando le impostazioni del browser e imporre il blocco di tutti i cookie su questo sito web.

Cookie di Google Analytics

Questi cookie raccolgono informazioni che vengono utilizzate in forma aggregata per aiutarci a capire come viene utilizzato il nostro sito web o l'efficacia delle nostre campagne di marketing o per aiutarci a personalizzare il nostro sito web e la vostra applicazione al fine di migliorare la vostra esperienza.

Se non vuoi che monitoriamo le tue visite sul nostro sito puoi disabilitare il monitoraggio nel tuo browser qui:

Altri servizi esterni

Usiamo anche diversi servizi esterni come Google Webfonts, Google Maps e fornitori di video esterni. Poiché questi fornitori possono raccogliere dati personali come il tuo indirizzo IP, ti consentiamo di bloccarli qui. Si prega di essere consapevoli del fatto che questo potrebbe ridurre pesantemente la funzionalità e l'aspetto del nostro sito. Le modifiche avranno effetto una volta ricaricata la pagina.

Commenti recenti