“La sola cosa nuova al mondo è la Storia che non conosci.”

HARRY SPENCER TRUMAN

Sappiamo che detenere liquidità in eccesso senza investirla non è produttivo ed anzi, a lungo termine, rischia di essere il peggior investimento da fare.

Tuttavia, siccome ci piace la storia della finanza, abbiamo scovato in rete come si è comportato un portafoglio di un investitore giapponese che, vivendo in un periodo come quello mondiale attuale, caratterizzato da tassi e rendimenti obbligazionari negativi, avesse investito anzichè in un classico 60/40 (azionario/obbligazionario) in un 60/40 con liquidità al posto delle obbligazioni.

Ebbene, i risultati sono stati incoraggianti a beneficio della tanto cara (sopratutto in Italia!) “liquidità”.

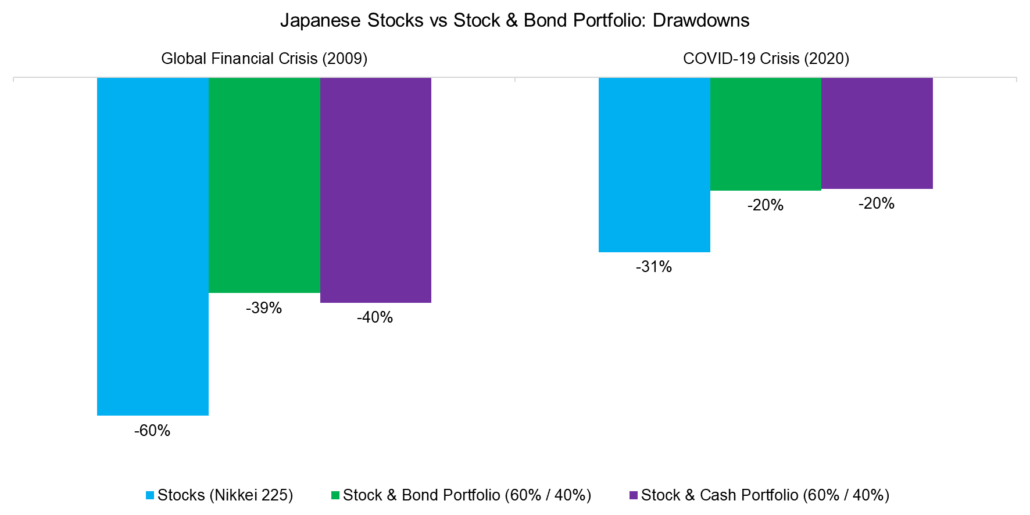

In pratica un investitore giapponese che avesse impiegato liquidità anziché obbligazioni in un classico portafoglio bilanciato 60/40 avrebbe ottenuto lo stesso grado di protezione, tanto nella crisi del 2008 come in quella di quest’anno; la perdita parziale del portafoglio complessivo sarebbe risultata praticamente identica.

In sostanza, con i tassi attuali (bassi o addirittura negativi quasi ovunque) i benefici di possedere obbligazioni nel portafoglio (sicurezza , ribilanciamento, protezione contro la deflazione) si possono ottenere anche con la liquidità.

Inoltre la decorrelazione con l’azionario è sempre garantita e può essere sempre sfruttata in futuro.

Lascia un Commento

Vuoi partecipare alla discussione?Fornisci il tuo contributo!