“Di qualsiasi cosa i mass media si stanno occupando oggi, l’università se ne è occupata venti anni fa e quello di cui si occupa oggi l’università sarà riportato dai mass media tra vent’anni. Frequentare bene l’università vuol dire avere vent’anni di vantaggio.” UMBERTO ECO

Ebbene sì, battere i mercati era, è e sarà sempre più difficile. Pochi giorni fà è apparso un ottimo articolo sul sito MarketWatch.com sulle performance del fondo universitario di Harvard, uno dei più grandi al mondo.

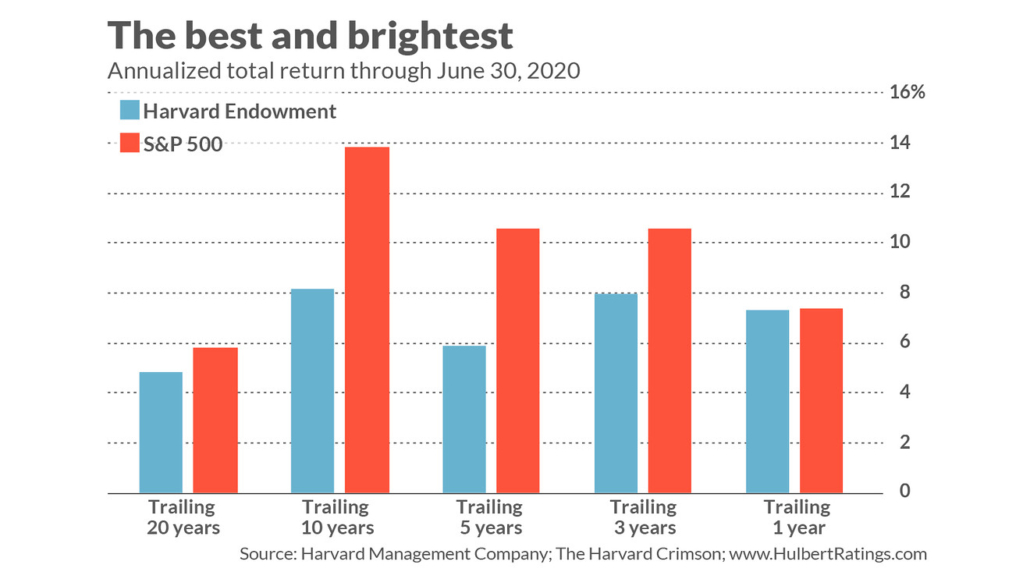

Il grafico seguente mostra le prestazioni del fondo nei confronti del più famoso degli indici azionari, ovvero lo S&P500, per vari periodi di osservazione.

L’articolo evidenzia 5 aspetti :

1.- L’eccesso di fiducia costituisce un ostacolo: uno dei motivi per cui è difficile fare meglio di tutto il mercato per lungo tempo è dato dall’eccesso di confidenza. Facile montarsi la testa se dopo pochi anni si riesce a fare meglio del mercato anche di svariati punti percentuali; alla lunga si tenderà a fare degli errori e saranno in pochissimi a superare i rendimenti del mercato nel suo complesso.

2. La regressione alla media è una forza poderosa: Harvard aveva scommesso sul legname negli anni novanta, ottenendo ottimi risultati; sulla scia di questi successi aveva proseguito su questa strada, estendendo il raggio di azione ad altre zone del pianeta, peccato che queste ultime operazioni hanno portato a delle perdite anche consistenti.

3. Occorrono molti anni affinchè venga riconosciuto che ci sia del talento e non la fortuna.

4. Gli indici azionari sono duri da battere : come si evince dal grafico sopra riportato, battere per lunghi periodi lo S&P 500 o altri indici ben diversificati non è semplice, ma anche battere un classico portafoglio 60/40 non lo è (anche ad Harvard hanno sottoperformato rispetto al classico portafoglio 60/40 dell’1% annuo composto negli ultimi 20 anni, realizzando un 4.8% contro il 5.8%.

5. Jack Bogle aveva ragione: su questo semplicemente concordiamo al 110%!

Conclusioni e suggerimenti personali :

- Sono i mercati nel loro complesso a determinare il rendimento; prendetevi quello che offriranno i mercati da qui in avanti, con le giuste aspettative, evitando il più possibile le scommesse.

- Volete comunque più rendimento? Modificate la vostra asset allocation, aumentando il peso delle azioni in portafoglio; i rendimenti nel lungo termine sono influenzati maggiormente da quanto siete esposti al rischio.

Buongiorno Attilio sempre gradevole e interessante leggere le tue considerazioni. Vorrei se possibile chiederti un parere in generale e una considerazione sull’eventuale peso all’interno di una asset-allocation diversificata del debito emergente (in $ o coperto). Leggo di un rapporto rendimenti/volatilita-e-rischio addirittura più interessante rispetto all’azionario, ma per miei evidenti limiti mentali non riesco a mettere a fuoco al 100%. Ti ringrazio anticipatamente

Grazie Rob; dovendo allocare debito emergente partirei dal GMP (Global Market Portfolio). Sul sito di MebFaber trovi tale portafoglio con la percentuale da allocare ( l’articolo risale a qualche anno fà : https://mebfaber.com/2015/05/30/chapter-6-the-global-market-portfolio/ ).

Non andrei oltre il 5% cosi come indicato nel suddetto articolo.