“L’inflazione è una forma di tassazione che può venire imposta senza legislazione.” Milton Friedman.

Nell’ultimo post pubblicato abbiamo affrontato il tema del rischio attuale di sovrappesare le obbligazioni all’interno di un portafoglio diversificato.

Uno dei motivi che sta spingendo i tassi,e dunque producendo ribassi sulle obbligazioni già emesse, è la prospettiva concreta di un aumento dell’inflazione, per via delle politiche monetarie adottate dai Governi di tutto il mondo per contrastare la Pandemia.

Se per i bond tale ipotesi costituisce uno scenario non gradito, per le azioni esiste una soglia sopra la quale anche un investimento azionario potrebbe risentire non poco dell’effetto negativo di un aumento dell’inflazione.

Il grafico seguente mostra i rendimenti reali (depurati d’inflazione) medi dello S&P 500 avuti considerando varie soglie.

In particolare, si vede come per valori che non superano il 4-5% d’inflazione le azioni hanno retto bene (rendimenti positivi), mentre oltre tale soglia i rendimenti sono andati in sofferenza nei 12 mesi successivi al rilevamento del parametro inflazione.

In generale, le azioni proteggono dall’inflazione, dal momento che molte aziende riescono a ribaltare tale aumento sui prezzi, cercando di mantenere gli utili; tuttavia, oltre una certa soglia, a causa (crediamo!) anche del cambio di sentiment degli investitori, anche le azioni subiscono l’effetto dell’inflazione sulle loro quotazioni, accusando una diminuzione dei rendimenti (anche se non sempre!).

In ogni caso, nel lungo termine l’effetto sentimento o speculativo dei mercati tende a svanire ed i fondamentali (crescita degli utili) sono quelli che determinano il rendimento finale, comprensivo d’inflazione.

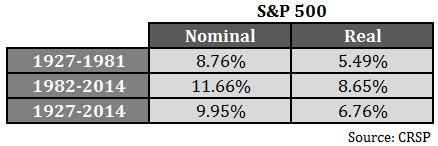

Infatti, il mercato USA è riuscito ad avere una crescita dal 1927 al 1981 (periodo che ha inglobato l’elevata inflazione degli anni settanta) di 8.76% composto annuo, di cui oltre il 3% dovuto all’inflazione, come si vede dalla tabella che segue.

Nel lungo termine dunque le azioni, specialmente quelle globali, rimarranno un buono scudo anche in caso di ripresa dell’inflazione.

Lascia un Commento

Vuoi partecipare alla discussione?Fornisci il tuo contributo!